Notions utiles de Comptabilité

La TVA

Le collaborateur réalise une prestation de services pour la structure vétérinaire.

À ce titre, l’État ajoute une Taxe sur la Valeur Ajoutée, comme sur tout bien ou service vendu en France.

Cette TVA est de 20% et se calcule à partir du montant Hors Taxes (HT) facturé.

La clinique va payer le montant TTC (HT + TVA) au collaborateur qui reversera la TVA à l’État (tous les mois/trimestres ou semestres).

Lorsque le collaborateur réalise des achats, il paye également la TVA à l’entreprise qui lui vend ces biens.

En tant que professionnel, il récupèrera par l’État cette TVA qu’il aura payée.

Ainsi le montant versé régulièrement à l’État correspond à la différence entre la TVA collectée (au titre de sa prestation) et la TVA payée (au titre de ses achats).

Montant TTC = Montant HT + 20% = 1,2 x Montant HT

Montant HT = Montant TTC / 1,2 = Montant TTC – 16,7%

La Franchise en base de TVA

Dans certains cas, le collaborateur peut s’affranchir des déclarations régulières de TVA auprès de l’État.

C’est le cas, lorsque le Chiffre d’Affaires HT annuel est inférieur à 39.100€.

Le collaborateur n’ajoute pas la TVA à sa facture de prestations, et demande donc à être rémunéré en HT (avec la mention : « TVA non applicable » sur sa facture).

L’avantage est d’éviter des déclarations de TVA, ce qui économise du temps pour le collaborateur ou de l’argent si le collaborateur fait appel à un comptable.

L’inconvénient de cette option est que le collaborateur ne récupèrera pas la TVA qu’il paiera sur ses achats.

Il convient donc de peser les avantages et inconvénients (notamment la quantité de dépenses du collaborateur) avant d’opter ou non pour cette option.

Le calcul de l’Impôt sur le Revenu

L’Impôt sur le Revenu (IR) est directement prélevé chez l’employeur lorsqu’il s’agit d’un salariat. Un taux de prélèvement à la source est automatiquement calculé par l’État et l’employeur verse uniquement au salarié le salaire net après IR.

Pour le(la) collaborateur(trice) qui n’a pas d’employeur, l’État ne peut pas directement prélever à la source.

Il convient ainsi de se rendre sur son accès en ligne du site https://www.impots.gouv.fr et d’y compléter le revenu annuel attendu (bénéfice imposable en case 5QC généralement).

L’IR se calcule par tranches de revenus, avec un pourcentage croissant :

– De 0 à 11.294 € : 0%

– De 11.295€ à 28.797€ : 11%

– De 28.798€ à 82.341€ : 30%

– De 82.342€ à 177.106€ : 41%

– Au-delà de 177.106€ : 45%

Exemple de calcul pour un Bénéfice Imposable de 36.000€ :

– Tranche à 0% : 0€

– Tranche à 11% : (28.797-11.294)x11% = 1925 €

– Tranche à 30% : (36.000-28.797)x30% = 2161 €

Montant total de l’IR annuel : 1925 + 2161 = 4086€ soit 340,5€/mois

La CARPV : ses Régimes et ses Classes

La CARPV est la Caisse de Retraite des Vétérinaires.

Elle se charge de collecter les cotisations de trois Régimes différents, tous trois obligatoires :

– Le Régime de Base

– Le Régime Complémentaire

– Le Régime Invalidité-Décès

Le régime de Base des libéraux

Les cotisations de ce régime pour l’année N correspondent à un pourcentage du Bénéfice Imposable du collaborateur (+ les éventuelles cotisations facultatives : PERP et Loi Madelin) :

Pour la fraction du Revenu entre 0 € et 46.368€ : les cotisations sont de 10,1%

Pour la fraction du Revenu supérieur à 46.368€ : les cotisations sont de 1,87%

Des cotisations provisionnelles sont appelées au cours de l’année N (en supposant que les revenus de l’année N-1 seront stables, ou sur un montant forfaitaire). Puis, l’année suivante (N+1), après déclaration des revenus imposables, des cotisations correctionnelles pour l’année N seront appelées.

Ainsi, les cotisations du Régime de Base de l’année N sont payées en partie l’année N (provisions) et en partie en N+1 (corrections).

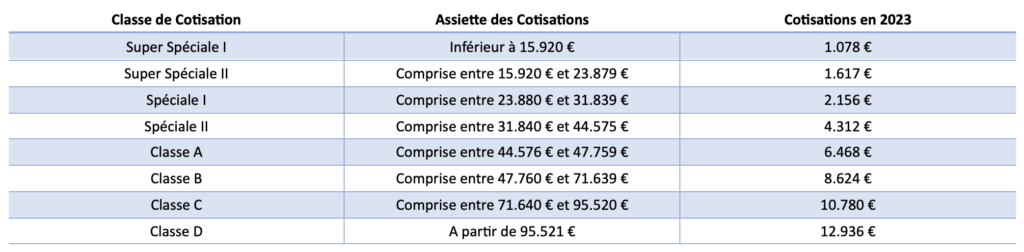

Le régime de Retraite Complémentaire

La Retraite Complémentaire ne fonctionne pas en pourcentage des Revenus mais en Classes de Cotisations.

Les cotisations de ce régime pour l’année N ne dépendent pas du Revenu de cette même année, mais de l’année N-1.

À la différence de la retraite de Base, il n’y a pas d’appel provisionnel puis de corrections l’année suivante. La totalité est appelée l’année N (puisque la référence de Classe est faite sur le précédent revenu).

De façon générale, trois classes existent : Classe B, Classe C et Classe D.

Un collaborateur débutant sera directement appelé en Classe B pour sa première année.

Il peut néanmoins demander un allègement de cotisations, tout comme les collaborateurs dont le Revenu est inférieur à la classe B. Plusieurs classes d’allègement existent :

Le régime Invalidité-Décès

Il s’agit d’un régime de prévoyance obligatoire qui ne couvre qu’une partie des accidents graves. Aucune sélection médicale n’a lieu à l’entrée.

Trois classes existent : Minimum (390€/an) / Médium (780€/an) / Maximum (1170€/an) (390/647,4/780€ pour les 3 premières années d’installation).

De base, toute nouvelle inscription a lieu en classe Maximum. Une demande de cotisation en classe inférieure peut avoir lieu, dans le mois suivant l’inscription, par courrier avec accusé de réception.

ATTENTION : la couverture fournie par ce régime est INSUFFISANTE. Seuls les problèmes suivants sont pris en charge :

– Le décès

– L’invalidité (à plus de 66%) après 365 jours.

– Une indemnité journalière en cas d’arrêt maladie pendant maximum 3 mois.

Les problèmes suivants ne sont donc pas pris en charge :

– La maladie longue durée

– L’invalidité à moins de 66%

– L’invalidité à plus de 66% durant les 365 premiers jours

– L’accident du travail

Il faut donc se tourner vers une Assurance Prévoyance Privée afin de compléter ces manques, et d’aborder sereinement un éventuel accident ou une maladie.

Le régime Micro-BNC

Lorsqu’il s’agit de comptabilité pour une entreprise individuelle (comme c’est le cas pour une collaboration libérale), il est fréquemment question d’envisager ou non des options fiscales. C’est le cas du micro-BNC qui s’oppose au Régime de la déclaration contrôlée.

Tout d’abord, cette question ne se pose que pour les collaborateurs dont le Chiffre d’Affaires annuel HT est inférieur à 77.700€.

Pour ceux dont le CA dépasse ce montant, la déclaration contrôlée est obligatoire.

Principe de la déclaration contrôlée :

Toutes les dépenses sont rapportées précisément à l’État (via le comptable et le bilan) afin d’évaluer les Charges qui ont été payées durant l’année.

Une fois les charges (fonctionnement et cotisations sociales) déduites du Chiffre d’Affaires, l’État sait quel Impôt sur le Revenu (IR) et quelles cotisations sociales appeler.

Ce type de calcul est précis, mais demande un enregistrement minutieux de toutes les pièces comptables.

Principe du régime micro-BNC :

Cette option permet une facilité de comptabilité.

L’État va directement réaliser un abattement forfaitaire de 34% sur le montant du Chiffre d’Affaires. C’est-à-dire qu’il considère que les Charges totales sont de l’ordre de 34% et que l’IR et les cotisations sociales seront calculées directement sur 66% du CA (100%-34%).

Ce type d’option est intéressant seulement si les Charges Totales sont inférieures à 34%. Dans ce cas, le collaborateur paiera légèrement moins de cotisations et d’impôts que s’il avait été en déclaration contrôlée.

Si par contre les charge dépassent 34%, alors il vaut mieux opter pour la déclaration contrôlée (se référer au Tableau).

L’ACRE

L’ACRE est l’Aide aux Créateurs et Repreneurs d’Entreprise.

Cette aide est valable durant un an, pour tout nouveau collaborateur (s’il n’en a pas déjà joui durant les trois dernières années).

Pour l’obtenir, il convient d’en faire la demande lors de la création de son entreprise. Si c’est un comptable qui se charge des immatriculations auprès des différents organismes, c’est lui qui procèdera à cette demande.

Cette aide permet de s’affranchir des cotisations suivantes pendant 12 mois :

– Maladie-maternité

– Allocations familiales

– Retraite de base

– Invalidité-décès

L’exonération des cotisations citées est totale si le revenu est inférieur à 34.776€, partielle de 34.776 à 46.368€, et disparaît si le revenu dépasse 46.368€ à l’année (ici est prise en compte l’année civile, et non les 12 mois de début d’activité).

Les cotisations suivantes restent dues :

– CSG-CRDS

– Contribution à la formation professionnelle

– Retraite complémentaire

La CFE

Cet acronyme existe pour deux entités totalement différentes :

– Le Centre de Formalités des Entreprises (ancienne interface pour les inscriptions à l’URSSAF – désormais remplacée par l’INPI)

– La Cotisation Foncière des Entreprises (sujet de ce paragraphe)

La Cotisation Foncière des Entreprises est un impôt local dû par toute entreprise, individuelle ou société.

Le(la) collaborateur(trice) libéral(e) doit donc également s’acquitter de cet impôt au titre de son siège social (généralement à son domicile).

Cette CFE est calculée en fonction du Chiffre d’Affaires de l’année N-2, du loyer du local utilisé (si un local est déclaré) et du taux applicable qui varie selon la commune. Si plusieurs options s’offrent au collaborateur lors de la décision de l’adresse de son siège social, il conviendra de regarder l’outil fourni par l’Etat pour savoir quelle commune présente le plus faible taux.

Une exonération totale du paiement de la CFE a lieu pour la première année d’exercice, jusqu’au 31/12 de l’année de début d’activité.

Une exonération partielle de la CFE est possible pour les vétérinaires ruraux, et pour certains vétérinaires en zones à redynamiser.