Et les Chiffres dans tout ça…

Fonctionnement financier et revenus détaillés.

Les charges, les cotisations sociales, la TVA…

Lors de la mise en place d’une collaboration libérale, le collaborateur va très rapidement être confronté à des notions auxquelles il n’est pas forcément sensibilisé.

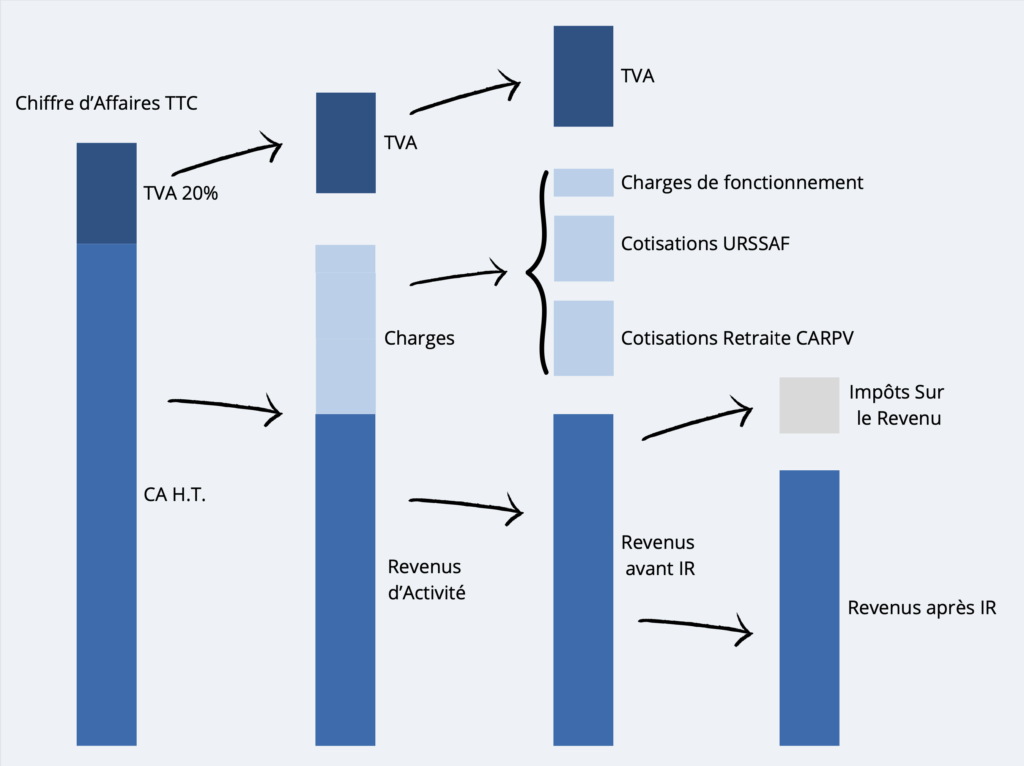

Le Chiffre d’Affaires (CA) correspond à la somme des factures d’honoraires que le collaborateur aura émises pour la structure vétérinaire, au cours de l’année. Il s’exprime généralement en Hors Taxes (HT). La TVA est expliquée ici.

Les charges de fonctionnement sont toutes les dépenses nécessaires pour permettre la réalisation des prestations du collaborateur : la cotisation à l’Ordre des Vétérinaires, les honoraires du cabinet comptable, les cotisations d’assurances (Prévoyance, Mutuelle, RCP), les frais bancaires, les éventuels loyers, indemnités kilométriques et frais de blanchisserie, les éventuelles formations…

Les cotisations sociales sont divisées en deux entités : l’URSSAF et la CARPV.

L’URSSAF est l’organisme de l’Etat qui collecte les cotisations Maladie-Maternité, Allocations Familiales, CSG-CRDS, Formation Professionnelle.

La CARPV est la caisse de retraite des Vétérinaires. Ces cotisations sociales sont calculées à partir du revenu d’activité du collaborateur.

Enfin, il est à retirer l’impôt sur le revenu, qui se calcule suivant le barème progressif, par tranches de revenus.

La compréhension des différents prélèvements et cotisations est importante, mais les deux questions les plus importantes pour un(e) collaborateur(trice) sont :

Quel montant dois-je prévoir pour payer les charges ?

Et quel montant me restera-t-il après ?

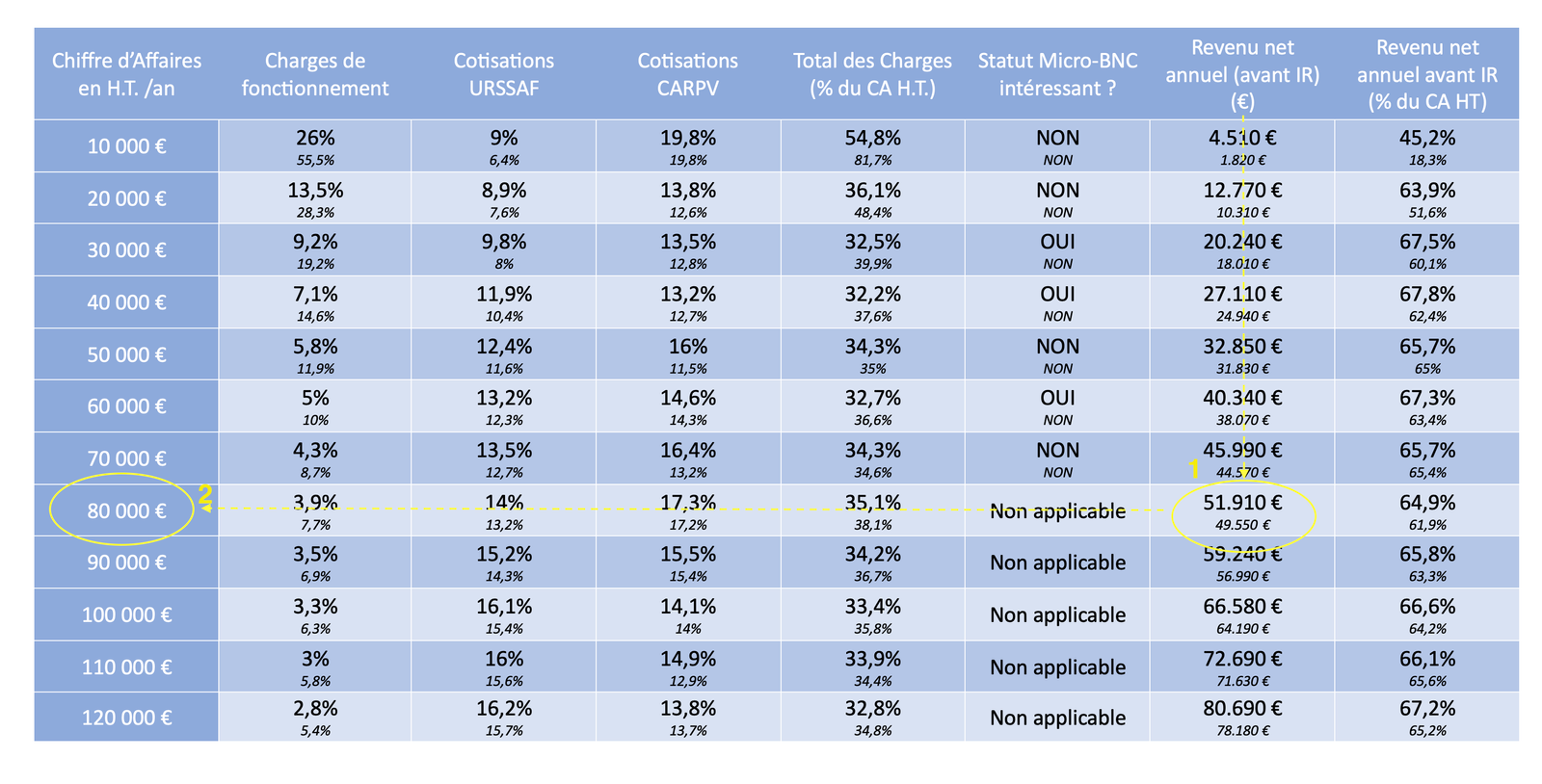

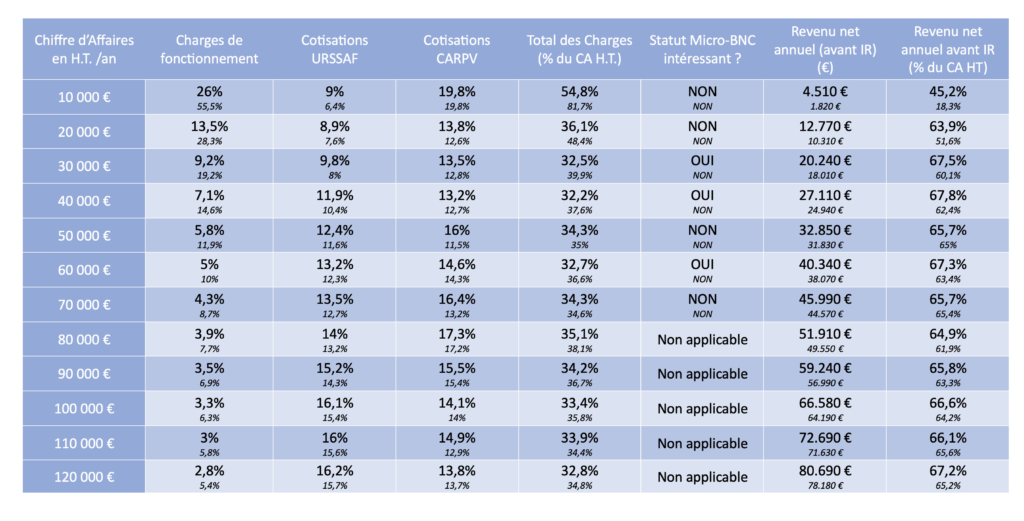

Dans chaque case, deux nombres se superposent : celui du dessus correspond au cas d’un collaborateur avec peu de charges de fonctionnement (entre 2700€ et 3200€ : Cas 1), et celui du dessous correspond à des charges plus importantes (de 5700€ à 6500€ : Cas 2).

La réalisation de la comptabilité par soi-même, la cotisation pour une RCP en canine uniquement, correspondront au cas 1.

Le recours à un comptable, à une RCP pour une pratique équine pure, ou l’intégration de charges (loyer, indemnités kilométriques…), correspondront au cas 2.

Attention : ce tableau ne tient pas compte de l’ACRE (qui n’est effective qu’un an).

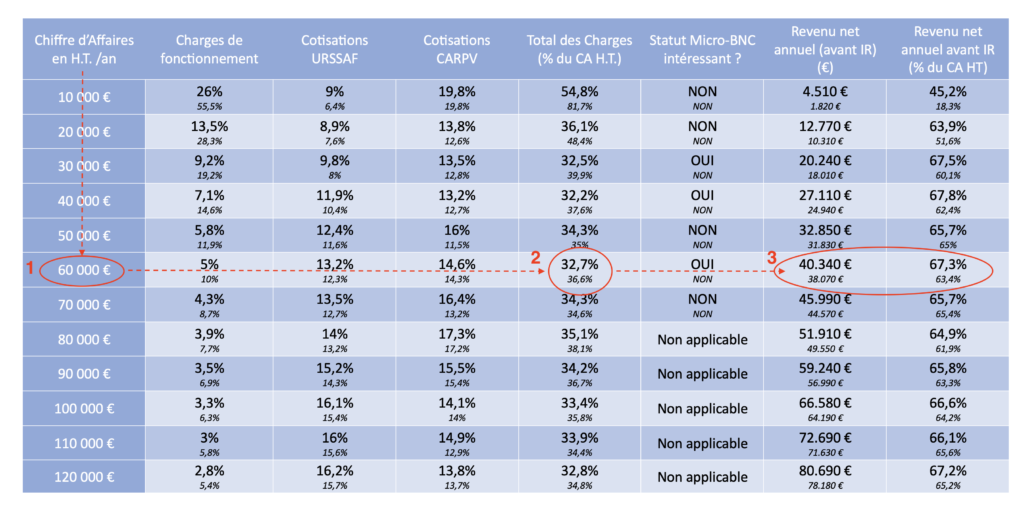

Comment utiliser ce tableau ? – Option 1 :

Pour connaître le revenu final à partir du montant facturé en HT :

– Se positionner dans la première colonne, et descendre jusqu’au montant HT facturé sur l’année (Étape 1).

– Se décaler sur la ligne jusqu’à obtenir le pourcentage de charges (Étape 2).

– Se décaler de nouveau jusqu’à obtenir le revenu net avant impôt sur le revenu (en Euros et en Pourcentage du CA HT) (Étape 3).

Comment utiliser ce tableau ? – Option 2 :

Pour connaître quel montant facturer lorsque l’on souhaite une certaine rémunération :

– Se positionner dans la septième colonne (« Revenu net annuel »), et descendre jusqu’au montant souhaité (Étape 1).

– Se décaler sur la ligne, vers la gauche jusqu’à obtenir le montant annuel à facturer (Étape 2).

– Il conviendra ensuite de diviser ce montant par le nombre de jours travaillés dans l’année pour connaître un montant de rémunération journalière HT.